11月30日,由中国人民大学国家发展与战略研究院、中国人民大学经济学院、中诚信国际信用评级有限公司联合主办的“中国宏观经济论坛(2019-2020)”在京发布《2019-2020年中国宏观经济报告》。

中国人民大学副校长刘元春代表中国宏观经济论坛课题组做主题报告指出,在全球经贸增速放缓、中美贸易摩擦加剧与内部需求回落等力量综合作用下,2019年中国宏观经济延续了2018年以来的疲软态势,呈现“持续趋缓”的态势。预计2019年实际GDP增速为6.1%,较2018年回落0.5个百分点,实现政府预定的6%-6.5%的经济增长目标。

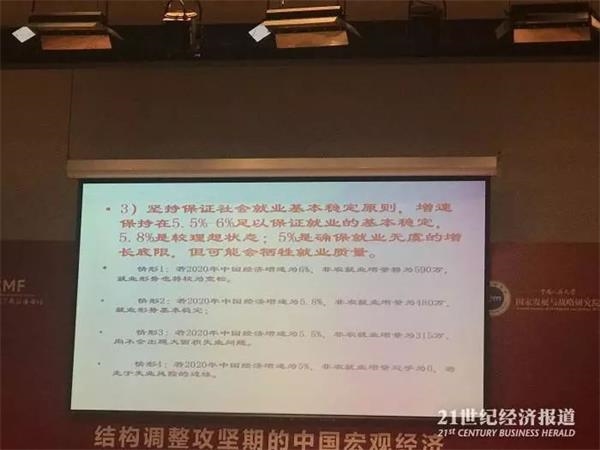

展望2020年,报告指出,2020年中国经济增长的区间管理目标宜设为5.5%-6%,保守目标为5.8%左右,不仅能够完成“两个一百年”目标的阶段性任务和保证社会就业的基本稳定,也更有利于保持战略定力,按照既定方针推动经济高质量发展。

有关2019年的悲观预期落空

“虽然2019年GDP增速回落了0.5个百分点,相较于2016-2018年平台期平均下降0.2个百分点,好像是加速的。但如果和过去9年来比较,这个下行速度回归到了2010-2019年平均的下行速度。也就是说,我们告别了2016-2018年的平台期,回归到新常态正常的增速换挡的轨道中来”,刘元春表示。

2019年经济增速相较2018年下行0.5个百分点,是不是显示经济运行很糟糕呢?

刘元春表示,“六稳”政策有效缓解了周期性、趋势性、突发事件以及结构分化带来的冲击,中国经济显示出强大的弹性韧性,很多参数取得超预期效果。

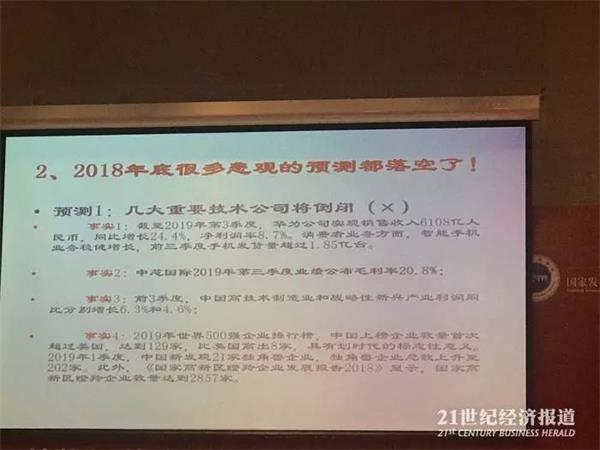

部分机构2018年底做出的一些悲观预期彻底落空,比如他们认为中国几大技术公司会倒闭、外资会大量撤出、中国金融风险持续上扬、大量企业将倒逼、出现失业潮等。

刘元春表示,2018年底一些悲观预期落空了,特别是一些国际人士。像华为前三季度经营收入增长很快,中芯国际这几年首次盈利了,前三季度中国高技术制造业和战略性新兴产业利润同比分别增长6.3%和4.6%,一些国际机构认为打技术战,我国相关行业会出现崩溃,事实上我们相关行业运转得更好。外商直接投资增长6.5%,外汇储备上升并基本回到3.1万亿美元的水平,并没有出现外资撤出的迹象。2019年我国债券违约明显减少,股票市场反弹后相对稳定,中国的金融风险并没有大幅上扬。我国前三季度提前完成全年城镇新增就业目标,9月全国城镇调查失业率为5.2%,继续保持在5.5%以内的目标范围内,就业形势总体稳定。

中国人民大学校长刘伟在论坛上致辞表示,今年上半年以来,中国宏观经济总体呈现弱企稳的特征。面临全球不利经济形势和全球经济下行压力,我国稳定了出口和外资,实现了经济稳定增长,这其中宏观政策发力和改革提速贡献卓著。

刘伟表示,未来一段时期,我国宏观经济仍面临着巨大冲击和挑战,我国经济的很多潜力还有待通过国内经济的结构性调整去充分地挖掘和发挥。作为一名经济学者,我们坚信,中国经济具有足够的韧性和耐力抵御各种风险和挑战,始终对包括经济形势在内的中国未来发展充满信心。

2020年下滑但不悲观

我们对2020年的总结是,下滑但不悲观。2020年中国经济增速仍将继续回落,但按照目前的测算,经济增速只要维持5.5%左右,就业就能稳住。

随着制度红利的上扬、短期周期力量的反转、逆周期政策的加码以及中国经济韧性的强化,这决定了2020年中国经济放缓幅度会收窄,不必对2020年中国经济过度悲观,政府无需把‘保6’作为我们宏观调控目标,不要因为‘保6’而失去战略定力,刘元春表示。

2020年中国经济面临哪些下行力量?

课题组报告指出,中国经济仍处于新常态的增速换档期、动力转换期,前期风险的释放期也尚未结束;全球化红利、工业化红利以及人口红利减弱的趋势仍在继续,这决定了2020年中国潜在GDP增速将进一步回落,并成为2020年GDP增速跌破6%的核心力量。

从外部环境来看,2020年是美国大选年也是英国脱欧年,全球地缘政治冲突和世界经济面临的不确定性将进一步上扬,信心低迷、投资下滑、贸易收缩将进一步恶化,2020年中国宏观经济的外部环境并不会出现改善。

但2019年的部分周期力量,将在2020年出现拐点性的变化。具体包括:

1。随着吏治整顿的基本到位和十九届四中全会精神的全面落实,中国制度红利有望全面上扬。

2。化解金融风险攻坚战取得阶段性成果,金融环境得到明显改善。

3。企业库存周期触底反弹,前期的过度去库存,将为2020年企业补库存提供了较大的空间。

4。对中美贸易冲突的恐慌期已经过去,企业信心将得到明显回归。

5。为应对外部冲击而启动的各类战略,特别是在关键技术、科技研发体系、国产替代、重要设备等方面启动的战略,将产生较好的拉动效应。

6。随着全球汽车周期的反转,中国汽车市场可能企稳。

7。随着猪肉供求的常态化,猪肉价格的大幅度下降将为宏观政策提供空间。

8。随着基础设施投资的持续改善、国有企业投资持续上升,民营企业家预期会得到改善,2020年民营投资将摆脱底部徘徊。

9。新一轮更加积极的财政政策和边际宽松的稳健货币政策将进一步发力, 这与2020年全面小康带来的社会政策红利以及全球同步宽松带来的全球政策红利,共同决定了2020年的政策红利大于前几个年份。

10。中国庞大的市场、多元化出口路径、齐全的产业、雄厚的人力资源、开始普及的创新意识和创新竞争、强大的政府及其控制能力等,共同决定了中国经济的韧性和弹性将在2020年进一步强化。

注:中国宏观经济论坛创立于2006年,依托中国人民大学经济学院的优秀研究力量,同时邀请其他知名研究机构的宏观经济专家,聚焦中国宏观经济动态研究和前沿性重大经济问题研究。论坛定期发布中国宏观经济分析与预测报告,每年四期。

(文章来源:21世纪经济报道)